2020.08.05 ブログ

配偶者居住権の評価について

民法相続編の改正が行われましたが、そのうち相続税に係る部分として、配偶者居住権(配偶者短期居住権)というものが創設されました。法律の施行は、2020年4月1日からになります。この配偶者居住権について、新しい制度なので、こちらの制度の理解から、活用方法を記載します。

目次

配偶者居住権とは!?

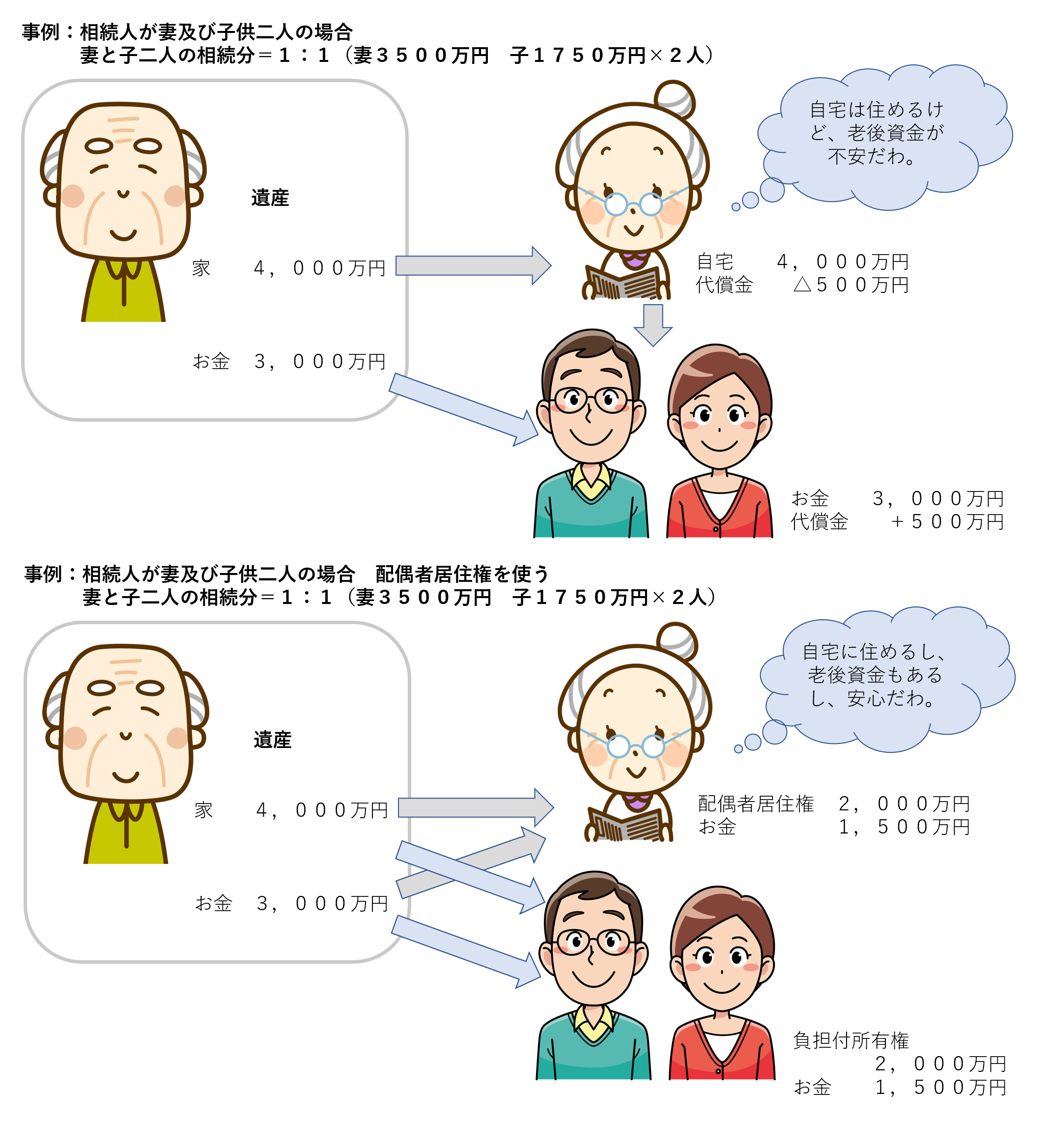

配偶者居住権とは、配偶者の居住建物を対象として、終身又は一定期間、配偶者が無償で居住建物を使用収益できる権利です。実際の相続を想定した場合に、相続が発生する場合に、被相続人の配偶者は、高齢になっていることが想定されます。その場合に、高齢の配偶者の保護が必要になってきます。生存している配偶者は、それまで居住してきた住み慣れた建物に継続して居住することを希望するのが通常で、旧民法においては、被相続人の死後、生存配偶者が被相続人所有の建物に住み続ける事を認める規定はありませんでした。また、配偶者以外の相続人の理解もあり、配偶者が被相続人所有の建物を取得できたとしても、その建物の財産評価額が高額であり、その他の相続財産を取得できず、場合によっては、代償金を他の相続人に支払わなければならないなどという場合も発生しておりましたが、こちらの制度の制定によって、ある程度課題が解決されました。

配偶者居住権の利用方法

遺産分割や遺産の選択肢の一つとして、配偶者は、この権利を取得することが出来るようになりました。これらの改正により、遺産分割によって、年配の配偶者が老後の生活に不安を覚えているところに、居住建物を取得するか、これを取得せず、老後の生活費を取得するかで迷った場合に、全部を配偶者が取得するという結論を取る場合があったりします。そのような場合に、実は、2次相続(配偶者がなくなった時)で1次相続と2次相続での相続税の納付額の合計額が増えてしまうといったことが発生してしまいます。そこで、この配偶者居住権を利用すれば、配偶者居住権と老後の生活資金の全部を配偶者が取得し、ご子息が、居住建物の負担付所有権とそれ以外の相続財産を取得するといったことも可能になります。この様にすれば、トータルの相続税が安くなり、配偶者の老後の生活も担保されるという事が可能になるのです。また、配偶者居住権は、二次相続時には、配偶者の死亡により消滅するので、民法上は、相続財産になりません。これらのことを理解した上で、相続税のタックスプランニングをした方が宜しいかと思います。

配偶者居住権の評価方法(具体例)

前提条件:相続税評価:建物4,000万円、土地5,000万円 建築日:2012年11月1日 建物構造:木造 相続開始日:2020年10月1日

賃貸の有無:無 建物・土地の所有者:被相続人(夫) 遺産分割日:2021年2月15日 配偶者の年齢:80歳10か月(遺産分割時)

平均余命:11.71年 配偶者居住権存続期間:終身 法定利率:3% 建物・土地の相続人:子(長男)

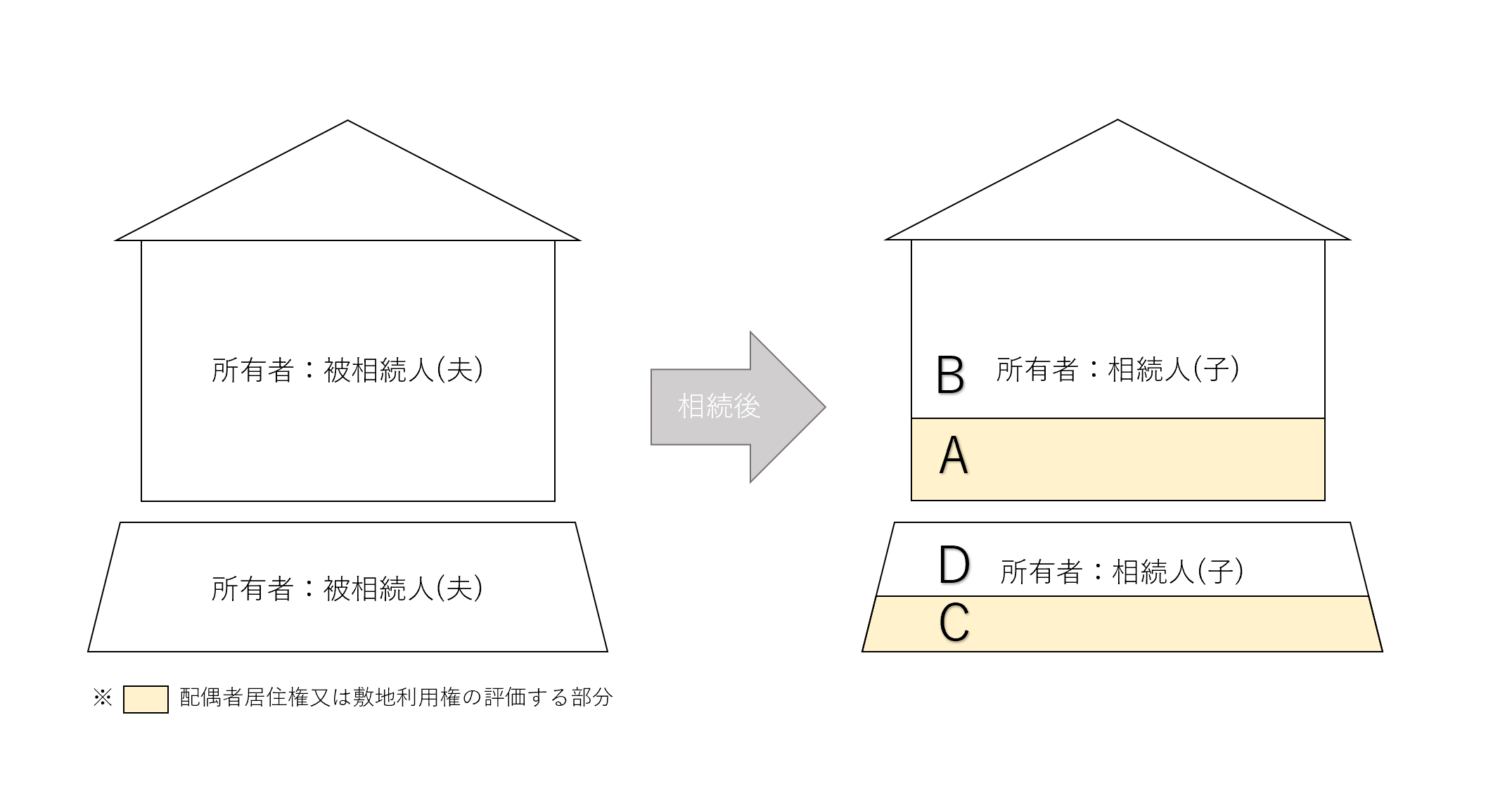

【A 配偶者居住権の価額】

(居住建物の相続税評価額)-(居住建物の相続税評価額)×(耐用年数-経過年数-存続年数)/(耐用年数-経過年数)×(複利現価率)=(配偶者居住権の価額)

4,000万円ー4,000万円×(33年-8年-12年)/(33年-8年)×0.701=25,419,200円

耐用年数・・・33年(法定耐用年数22年×1.5)

経過年数・・・8年(2012年11月1日~2021年2月15日:8年3か月)

存続年数・・・12年(第22回生命表に基づく平均余命11.71年)

複利現価率・・・0.701(端数処理前0.7014)

【B 居住建物の価額】

(居住建物の相続税評価額)-(配偶者居住権の価額)=(居住建物の価額)

4,000万円ー25,419,200円=14,580,800円

【C 敷地利用権の価額】

(居住建物の敷地の用に供される土地の相続税評価額)-(居住建物の敷地の用に供される土地の相続税評価額)×(複利現価率)=(敷地利用権の価額)

5,000万円ー5,000万円×0.701=14,950,000円

【D 居住建物の敷地の様に供される土地の価額】

(居住建物の敷地の用に供される土地の相続税評価額)-(敷地利用権の価額)=(居住建物の敷地の価額)

5,000万円ー14,950,000円=35,050,000円